Zahlungsgarantie bei Twino

Neues bei Twino und mein Erfahrungsbericht nach einem Jahr

Bei Twino* gibt es seit kurzem eine neue Besicherungsart für Kredite. In diesem Artikel möchte ich dir erklären was dahinter steckt und wie es funktioniert.

Außerdem gebe ich dir einen kurzen Überblick, was meine Erfahrungen bei Twino nach einem Jahr sind.

WERBUNG

Was können diese neuen PG-Kredidte ?

Neben den bekannten und allseits beliebten Krediten mit Rückkaufgarantie (BuyBack Guarantee) gibt es nun zusätzlich Kredite mit Zahlungsgarantie (Payment Guarantee).

Ok, was ist der Unterschied zwischen BuyBack- und Payment Guarantee?

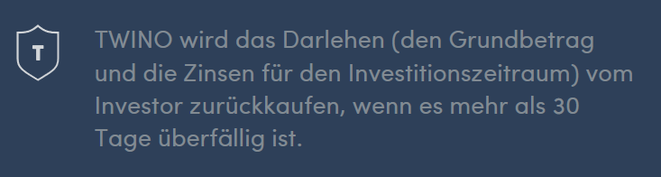

Rückkauf-Garantie:

Kredite, die in Zahlungsverzug geraten, werden nach 30 Tagen vom Anbieter zurückgekauft. Das in dieses Projekt investierte Geld bekommst du dann plus Zinsen für den entsprechenden Zeitraum zurückgezahlt.

Diese Kredit-Projekte sind mit einem T-Symbol gekennzeichnet.

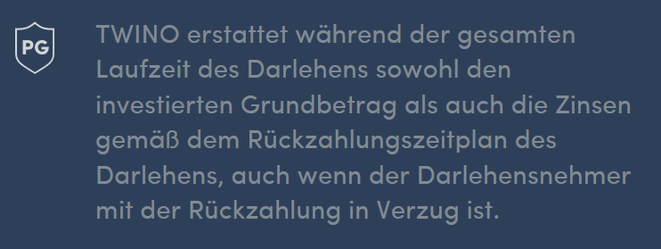

Zahlungsgarantie:

Hier läuft der Kredit in jedem Fall planmäßig bis zum Ende durch. Egal, ob und wann der Kreditnehmer seine Raten zahlt. Tut er das nämlich nicht, springt Twino als Zahler ein. Bis du deinen Einsatz inklusive Zinsen für den Zeitraum wie geplant zurück erhalten hast.

Diese Kredit-Projekte sind mit einem PG-Symbol gekennzeichnet.

Hier hast du also absolute Planungssicherheit. Du weißt von vorn herein wie lange der Kredit läuft und wann du welche Auszahlungen erhältst, während BuyBack-Kredite nach 30 Tagen im Verzug zurückgezahlt werden und du das Geld ggf. in neue Projekte investieren musst. Neue gesicherte Kredite zu bekommen war ja in den letzten Wochen und Monaten zeitweise schwierig, weil mehr Nachfrage als Angebot im Markt war.

Twino ist die erste P2P-Kredit Plattform, die diese Art der Absicherung anbietet. Vielleicht ist die Zahlungsgarantie somit sogar noch etwas entspannter als die Rückkaufgarantie. Hoffentlich entzerrt das neue Modell auch die temporären Kreditengpässe.

Einziger "Nachteil" ist, dass ausgefallene Kredite mit Zahlungsgarantie (für die du also die Raten von Twino statt vom Kreditnehmer erhältst) nicht auf dem Zweitmarkt verkauft werden können.

Meine Erfahrungen bei Twino

Nachdem ich meine Erfahrungen mit Lendico kürzlich in diesem Artikel beschrieben habe, möchte ich noch kurz auf mein erstes Jahr bei Twino* zurückblicken.

Im Gegensatz zu Lendico fällt das Zwischenfazit hier überwiegend positiv aus. Twino war nach Mintos die zweite baltische Plattform, die die begehrten Kredite mit Rückkaufgarantie anbot.

Nachdem ich mit den deutschen Anbietern Smava, Auxmoney* und Lendico lange nur Projekte ohne BuyBack gewohnt war, kamen mir die neuen Möglichkeiten geradezu paradiesisch vor.

Irgendwie schwingt aber auch immer eine gewisse Skepsis mit, wenn etwas neues auf den Markt kommt, was eigentlich zu schön ist, um wahr zu sein.

Gerüchte und Spekulationen über die baltischen Anbieter im Allgemeinen und die Rückkaufgarantie im Besonderen gab und gibt es zu genüge.

Gesundes Misstrauen und ein Mindestmaß an Vorsicht sind sicherlich geboten und natürlich ist es logisch, dass die Rückkaufgarantien nichts mehr wert sind, wenn Kredite massenhaft ausfallen sollten und das Ganze wie ein Kartenhaus zusammenfällt. Anzeichen dafür, dass so etwas bevorsteht, sehe ich momentan allerdings nicht.

Soweit so gut. Seit Anfang diesen Jahres kam es dann aber leider immer öfter zu Engpässen bei der Kreditverfügbarkeit. Zumindest was die gesicherten anging. Die anderen interessierten mich ja nicht.

Immer wieder musste ich manuell eingreifen und Einstellungen am Autoinvestor anpassen oder umgehen. Trotzdem blieb neu zu Twino überwiesenes Geld, genauso wie die Rückzahlungen der laufenden Kredite, oft tagelang liegen, bis neue Kreditprojekte verfügbar waren, die meinen Auswahlkriterien entsparchen.

Liegen solche Gelder länger ungenutzt bei den Anbietern rum, drückt das die Rendite. Deswegen war die Situation zwischenzeitlich nervig. Besonders schlimm war das Problem bei der Plattform Viventor, wo über Wochen und Monate nichts mehr ging.

Viventor konnte das Problem mit neu hinzugewonnenen Kreditanbahnern lösen und bei Twino kamen jetzt im Zuge der neuen Zahlungsgarantie wieder viel mehr Kredit-Projekte auf den Markt.

Wenn es dabei bleibt, ist Twino auf jeden Fall weiterhin eine attraktive Möglichkeit, um in P2P-Kredite zu investieren!

Bisher habe ich nach und nach insgesamt 4.100€ bei Twino eingezahlt. Daraus sind inzwischen 4.408€ geworden, was nach Angaben von Twino einer Rendite von 11,84% nach der internen Zinsfußmethode (XIRR) entspricht.

Sollte sich diese Rendite als nachhaltig herausstellen, wäre das für mich mehr als zufriedenstellend. Ich werde weiterhin bei Twino* investieren und meine eingesetzten Mittel zunächst noch bis auf 5.000€ erhöhen.

Von Zeit zu Zeit gebe ich dir gerne ein Update, wie sich die Dinge bei Twino entwickeln.

WERBUNG

Weitere empfehlenswerte P2P-Kredite Plattformen

Falls das Investieren in P2P-Kredite für dich in Frage kommt empfehle ich dir neben Twino folgende Anbieter:

Bei Viventor waren zwischenzeitlich zu wenig Kreditprojekte verfügbar. Das machte das Unterbringen des eigenen Geldes schwierig und nervig. Durch hinzugewonnene Kreditvermittler wurde der Engpass entschärft und die Investitionen laufen wieder flüssiger.

Bondora* läuft auch zufriedenstellend - allerdings komplett ohne BuyBack Garantie. Dafür sind höhere Renditen möglich. Wie immer einhergehend mit entsprechend höherem Risiko...

Viainvest* wird von vielen Bloggern positiv erwähnt. Kürzlich habe ich dort auch meine Investitionen getätigt. Passende Kreditprojekte wurde sehr schnell gefunden. Wenn das so bleibt ist Viainvest eine tolle Alternative!

Auxmoney*, würde ich aufgrund der Anlegergebühren und fehlenden Rückkaufgarantie nur empfehlen, wenn du dich scheust, dein Geld ins osteuropäische Ausland zu transferieren. Dann kann Auxmoney als deutsche Plattform interessant sein.

Wie sind deine Erfarungen mit Twino?

Investierst du auch in P2P-Kredite? Welche Plattformen nutzt du? Welche kannst empfehlen und welche nicht? Was sind deine Erfahrungen im Bereich P2P-Kredite allgemein? Was ist deine Meinung zu Twino?

Hat dir der Artikel gefallen?

Abonniere meinen Newsletter "Die Finanzbombe" und gib der Facebook-Seite einen Daumen. Beides kannst du oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

sharing is caring - teile diesen Artikel gerne in deinen Netzwerken!

Das könnte dich auch interessieren

nächster Artikel

Kommentar schreiben

V (Dienstag, 04 April 2017 08:38)

1

V (Mittwoch, 05 April 2017 16:24)

2

V (Freitag, 07 April 2017 10:10)

3

V (Freitag, 07 April 2017 10:16)

4